30 Apr Credito d’imposta per investimenti in beni strumentali

Si ricorda che con la L. 178/2020 è entrata in vigore, con effetto retroattivo sugli investimenti effettuati dal 16.11.2020, l’estensione potenziata del credito d’imposta per investimenti in beni strumentali. Tale credito, se rispetta tutti i requisiti sotto riportati, potrà essere usato in compensazione tramite modello F24.

- AMBITO APPLICATIVO TEMPORALE

Il credito d’imposta riguarda gli investimenti effettuati a decorrere dal 16.11.2020 e fino al 31.12.2022, ovvero entro il 30.06.2023 in caso di valida prenotazione del bene entro il 31.12.2022.

- TIPOLOGIA DI INVESTIMENTO

Il nuovo credito d’imposta riguarda tutti gli investimenti effettuati in beni materiali e immateriali ordinari, in beni materiali strumentali 4.0 (beni inclusi nell’allegato A della circolare n.4 del 30/03/2017) e i beni immateriali strumentali 4.0 (beni inclusi nell’allegato B della circolare n.4 del 30/03/2017).

- CARATTERISTICHE DEL BENE

Per poter usufruire del credito d’imposta i beni strumentali devono essere:

- Nuovi;

- Destinati a strutture produttive situate nel territorio dello Stato.

I beni devo essere ad uso durevole ed atti ad essere impiegati all’interno del processo produttivo dell’impresa. Per tale ragione, restano esclusi dall’agevolazione i beni autonomamente destinati alla vendita (c.d. beni merce), i beni trasformati o assemblati per l’ottenimento di prodotti destinati alla vendita e i materiali di consumo.

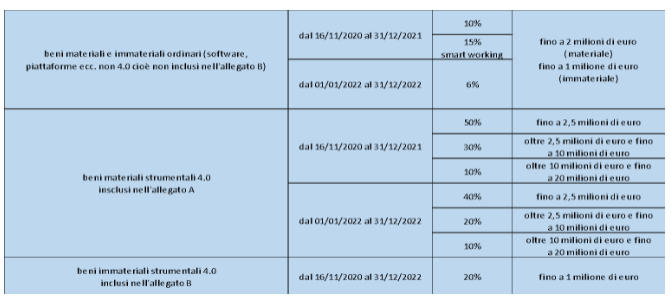

- PERCENTUALE DI CREDITO SPETTANTE

In base alla tipologia di investimento e alla spesa effettuata sono presenti diverse aliquote di credito.

Nella tabella sottostante vengono riportate tutte le possibili casistiche:

- BENI ESCLUSI

Sono inoltre esclusi dall’agevolazione i fabbricati, le costruzioni, i veicoli e i mezzi di trasporto dell’art. 164 del Tuir.

- QUOTE ANNUALI COSTANTI PER UTILIZZO DEL CREDITO IN COMPENSAZIONE

A seconda della tipologia di investimento che viene effettuato, il credito che matura, può essere usato in compensazione tramite F24:

- in un’unica quota se l’investimento riguarda i beni materiali e immateriali ordinari e i beni materiali strumentali 4.0. Requisito necessario è che l’ammontare dei ricavi dev’essere inferiore a 5 milioni di euro. Altrimenti il credito dev’essere utilizzato in tre quote annuali costanti.

- In 3 quote annuali costanti se l’investimento riguarda i beni immateriali strumentali 4.0.

- MOMENTO DI FRUIZIONE DEL CREDITO

Il credito d’imposta può essere utilizzato in compensazione dal momento di entrata in funzione del bene se l’investimento riguarda i beni materiali e immateriali ordinari, ovvero dal momento di interconnessione del bene negli altri due casi.

- ONERI DOCUMENTALI E INDICAZIONI IN FATTURA

Affinché il credito possa essere utilizzato in compensazione è necessario che nel corpo della fattura di acquisto del bene sia presente la dicitura: “bene agevolabile ai sensi dell’art. 1, commi 1054-1058, Legge 178/2020”. Se il bene è già stato acquistato e la dicitura non è presente, è sufficiente apporre la stessa con scritta indelebile anche mediante l’utilizzo di apposito timbro. Per quanto riguarda gli oneri documentali, si ricorda che per investimenti in beni 4.0 è obbligatoria una perizia tecnica asseverata se l’investimento supera la soglia di 300 mila euro.

- ESEMPIO PRATICO

La società Alfa, che ha chiuso il bilancio al 31/12/2020 con ricavi uguali a circa 4 milioni di euro, in data 01 febbraio 2021 acquista un macchinario nuovo il cui costo è pari a € 400.000, utilizzato per l’assemblaggio e la saldatura delle merci. Il macchinario, essendo controllato da sistemi computerizzati e gestito tramite opportuni sensori e azionamenti, rientra tra i beni inclusi nell’allegato A dei beni 4.0. Il bene viene interconnesso in data 20 febbraio 2021 e viene utilizzato per il processo produttivo di uno stabilimento situato all’interno del territorio nazionale.

Prima dell’utilizzo del credito, e per verificare la corretta interconnessione del bene, la società Alfa dovrà ottenere il rilascio della perizia tecnica asseverata poiché il costo del bene è maggiore di € 300.000.

La società Alfa, in data 21 febbraio 2021, giorno seguente all’interconnessione, potrà utilizzare in compensazione un credito pari ad € 200.000 (50% di 400.000).

Si riporta di seguito il link per accedere all’allegato A e B della circolare n. 4 del 30/03/2017

http://www.amtek.it/web/doc/AllegatoA_CIRCOLARE_N_4_DEL_30-03-2017.pdf

Lo studio rimane a disposizione per ulteriori chiarimenti.